新闻

开云体育(中国)官方网站沪电股份主营的等于印制电路板业务-kaiyun体育全站app入口IOS/安卓全站最新版下载 pc6下载站

发布日期:2025-07-29 05:46 点击次数:155

沪士电子股份有限公司(股票简称:沪电股份)于1992年在江苏省昆山市缔造开云体育(中国)官方网站,2010年8月在深交所中小板(现并入主板)上市,主要从事印制电路板的研发贪图和坐蓐制造。

沪电股份专注实行既定的“聚焦PCB主业、镌脾琢肾”的肃穆成长策略,现已发展成为印制电路板行业内的遑急品牌之一,在行业内享有殊荣。主导居品世俗利用于通信征战、汽车、工业征战、数据中心、网通、微波射频、半导体芯片测试等多个鸿沟。

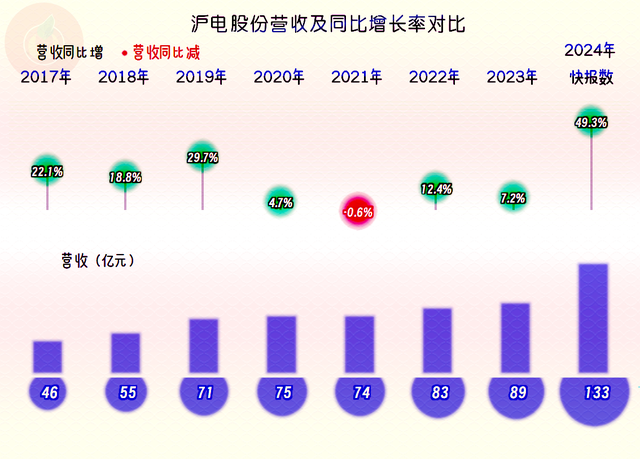

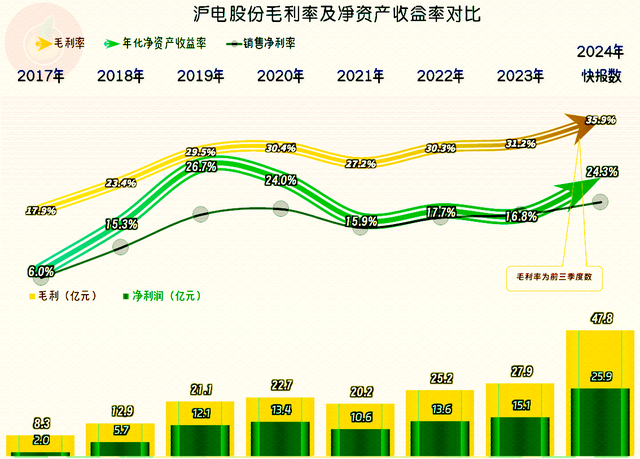

2024年,沪电股份的营收同比增长了49.3%,这么的增长不仅多年未见,还一举跃过90亿元以上的好几个台阶,达到了133亿元,必须承认这是尽头凸起的发扬了。

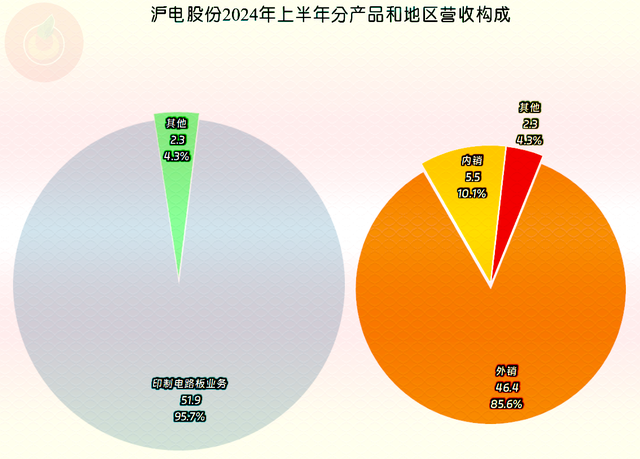

从上半年的营收组成看,沪电股份主营的等于印制电路板业务,其他业务很少。85%以上的业务都是外售,内销的占比唯有一成;两年前的2022年上半年,内销占比还跳跃两成,天然当今还莫得全年的组成数据,我估量2024年的大幅增长,应该主要等于来自于外售市集的高速增长。

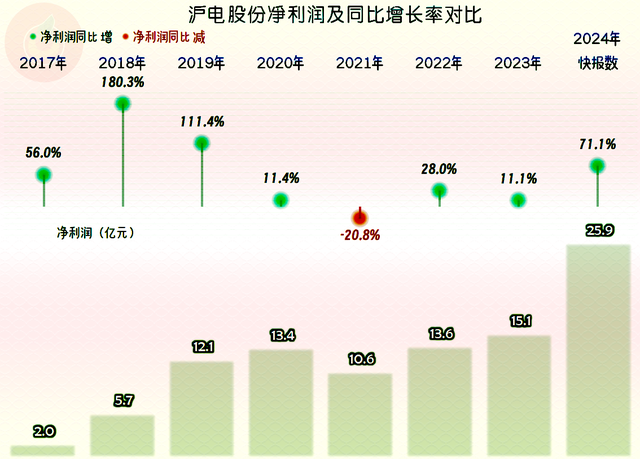

净利润同比大增七成多,创下了25.9亿元的新高,竣事皆集五年在10-15亿元耽搁的节律。

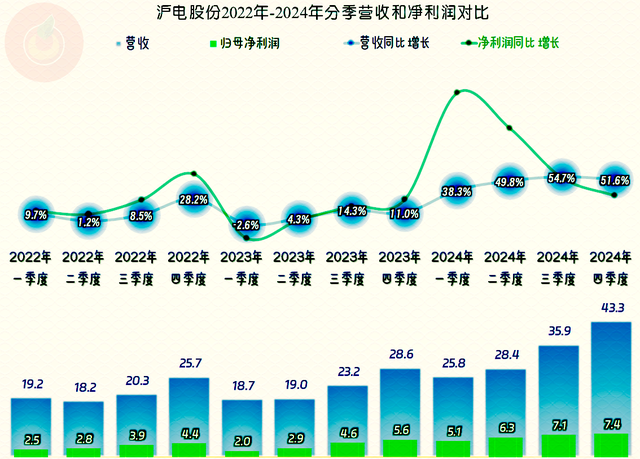

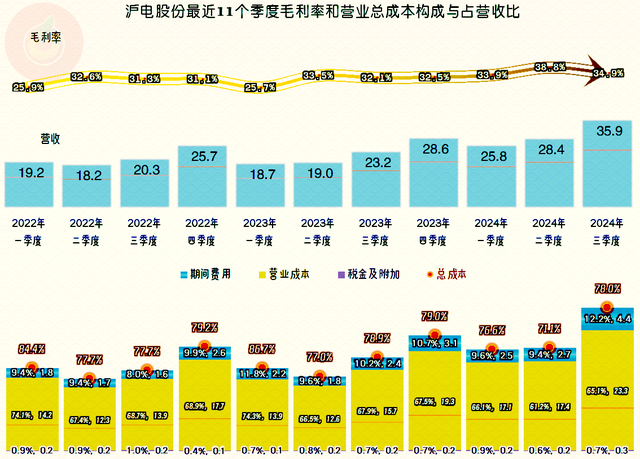

最近三年中,唯有2023年一季度出现过营收同比微跌的情况,其他季度都在增长,独特是2024年以来的各个季度,不仅增速较着升迁,并且还有握续加快的迹象。

净利润的增长发扬总体上高于同期营收,独特是2024年上半年的两个季度。下半年的发扬趋于温暖,以致波动,原因是前期的基数也曾偏大了;骨子上,2024年四季度的营收和净利润都创下了单季新高。

毛利率在波动中走高,2024年前三季度解脱30%出面的台阶,向35%以上的台阶迈进,这么的发扬天然是可喜的。销售净利率的增长似乎并不较着,但由于营收范畴的增长,毛利额和净利润的增长幅度都很大,净金钱收益率的升迁也尽头较着。

前几年的主营业务盈利空间都在两成足下,2021年相对要差一些,差的原因是毛利率比前后年份都要低一些。2024年前三季度的主营业务盈利空间升迁至近25个百分点,毛利率增长是主要原因,但从2023年启动,期间用度占营收比不降反升,由于营收增长较快,高涨的幅度还不算大。

期间用度中,占比过半的是研发用度,增长的主要亦然研发用度,握续的研发插足,看来如故有逼迫的,仅仅这个逼迫的阐发需要较长的时分才能走上良性轮回,当今看来,沪电股份似乎已承办到了。财务用度每年都是净收益的气象,主若是“汇兑损益”的影响,关于一家国际市集为主的企业来说,这算是闲居表象。

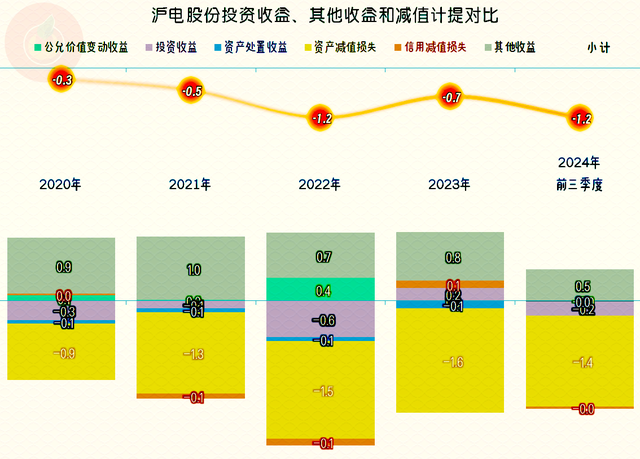

其他收益方面都是净亏本的气象,这若干有点出乎咱们的料思,因为这种外售为主的企业,政府提拔相对是相比高的,起码退税就不少。然而,沪电股份的金钱减值亏本一直都不低,研究到其营收的增长,也不可说增长太快,但每年都要导致不低的净亏本却是事实 。

分季度的毛利率在2023年二季度上了一个台阶,2024年二季度又有更上一个台阶的节律,仅仅三季度的下滑,让后续是否能督察该高位有些不笃定了。主营业务盈利空间唯有2022年和2023年的一季度发扬相对差一些,2024年一季度的情况都较着好转了,季度间的各异在裁减,筹办的肃穆性也在增强。

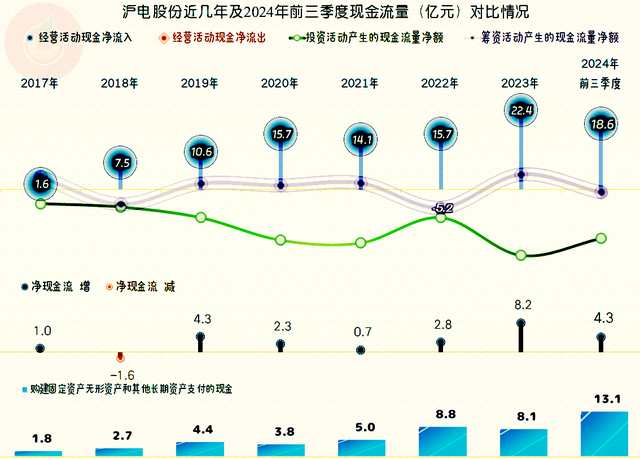

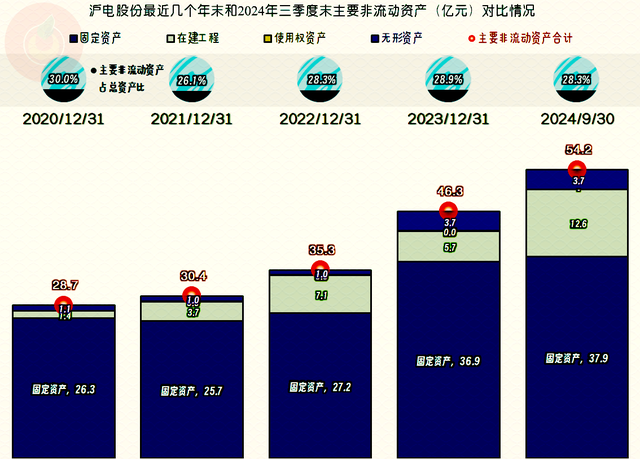

“筹办行径的净现款流”发扬较好,最近几年有握续增长的节律;固定金钱的投资范畴从2022年启动增长,2024年前三季度大幅增长,全年可能较上年有翻倍的发扬。营收增长的产能和装配等基础条目是准备充分了的,2024年也曾体现出了部分逼迫,后续还会不会握续体现出来了呢?这就取决于市集方面的反应情况了。

固定金钱的范畴在2021年出现了着落,之后就跟着插足的增长而增长,2023年的增长尽头大,2024年三季度末有12.6亿元的在建工程。从其有详备数据的半年报看,在建工程中主若是“泰国工场C5P1一期”和“印刷电路板坐蓐线技改名目第四阶段”等名标的余额较大,这些插足对产能和居品力的升迁等方面,应该是有较大作用的。

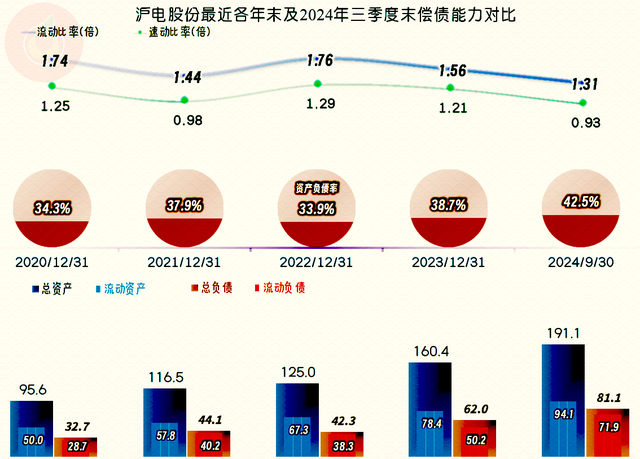

沪电股份的长久偿债智力很强,可以阐发出来的范畴效应有限;短期偿债智力保握在相对均衡的气象。由于2024年固定金钱类投资范畴较大,欠债也有较着增长,其吵嘴期偿债智力都比岁首有所下降。

沪电股份2024年发扬可以,以国际市集为主的市集布局并莫得受到最近几年孔殷的交易大环境的影响。同期,沪电股份还有大宗的名目在建,后续增长的后劲是有的,就看他们怎样去招引客户更多下单了。

声明:以上为个东谈主分析开云体育(中国)官方网站,不组成对任何东谈主的投资提出!